Deutschland

Deutschland

Neue wissenschaftliche Untersuchungen legen nahe, dass die Verbesserung des ESG-Profils eines europäischen Anleihenportfolios die Performance in den letzten zehn Jahren nicht beeinträchtigt hätte. Während ESG-Tilts die Performance leicht verbessert hätten, hätte der Ausschluss umstrittener Sektoren in der Vergangenheit kaum Auswirkungen gehabt. Insight ist der Ansicht, dass dies ein weiteres Argument für die Berücksichtigung von ESG-Risiken in Anleihenportfolios liefert, aber auch deutlich macht, wie wichtig ein umfassendes Verständnis von Zweck und Grenzen der Nutzung von ESG-Daten ist.

Inhaltsübersicht

Hintergrund

Anleihen bilden den Kernbaustein vieler institutioneller Anlageportfolios. Bislang hat sich ein Großteil der wissenschaftlichen Untersuchungen zum Einfluss von Umwelt-, Sozial- und Governance-Faktoren (ESG-Faktoren) auf die Investmentperformance jedoch auf Aktien und nicht auf Anleihen konzentriert.

Obwohl die Investmentindustrie ein Gefühl dafür hat, wie sich ESG-Faktoren auf die Performance von Anleiheninvestments auswirken, sah Insight Bedarf für eine fundierte, unabhängige wissenschaftliche Untersuchung zu diesem Thema.

Wir entschieden uns bewusst gegen eine Studie mit dem Ziel, die potenziellen Mehr- oder Mindererträge einer ESG-Strategie zu identifizieren, da die Ergebnisse vom gewählten Zeitraum und Markt, der ESG-Datenquelle und der Umsetzungsmethode abhängen und somit zu falschen Schlussfolgerungen führen würden. Stattdessen beauftragten wir die Bayes Business School (Bayes) mit einer Untersuchung zu den ‚Auswirkungen der Anwendung von ESG-Faktoren in einem Anleihenportfolio‘.

Im Fokus standen:

- eine detaillierte Analyse etwaiger Vor- oder Nachteile einer Berücksichtigung von ESG-Erwägungen in einem europäischen Anleihenportfolio

- eine Untersuchung der Auswirkungen verschiedener Strategien der ESG-Integration auf die Performance\

Als Grundlage stellte Bayes ein hypothetisches ESG-Referenzportfolio („Benchmark“ für die Zwecke dieser Studie) zusammen, das auf den Komponenten des iBoxx EUR Corporates Bond Index von IHS Markit1 basiert, ergänzt durch ein Overlay mit ESG-Unternehmensdaten von Refinitiv.

Für den Zehnjahreszeitraum bis zum 31. Dezember 2021 hat Bayes die Auswirkungen drei verschiedener Portfoliokonstruktionsmethoden auf die Performance analysiert:

- Quintil-Scores: Anhand der aggregierten ESG-Scores und individuellen E-, S- und G-Scores sowie der Ergebnisse in zehn Unterkategorien wie Emissionen wurde das Anlageuniversum in Quintile unterteilt. Um die ESG-Effekte zu isolieren, wurden zudem Sektoreffekte abgegrenzt, die auf unbeabsichtigte Abweichungen von den Sektorgewichten in der Benchmark zurückzuführen sind

- Portfolio-Tilts: Auf Grundlage der ESG-Scores wurden die Anleihengewichte im Vergleich zur Benchmark anhand von zwei branchenüblichen Tilting-Methoden nach oben oder unten angepasst

- Ausschlüsse umstrittener Sektoren: Die wichtigsten kontroversen Sektoren – Tabak, Bergbau, Verteidigung und Öl- und Gasförderung – wurden sowohl einzeln als auch als Ganzes ausgeschlossen

Außerdem wurden die Auswirkungen der ESG-Scores auf das Tail-Risk untersucht.

Die wichtigsten Ergebnisse

1. Höhere ESG-Ratings haben in der Vergangenheit zu höheren risikobereinigten Renditen geführt – dabei gibt es allerdings viele Feinheiten zu beachten

━

Anleihen mit den besten aggregierten ESG-Scores haben besser performt als Anleihen mit den schlechtesten ESG-Scores

Zunächst wurde das Anleihenuniversum von Bayes auf Basis der ESG-Gesamt-Scores der einzelnen Emissionen in Quintile eingestuft. Dabei zeigte sich, dass die 20% der Anleihen mit den besten ESG-Scores im zehnjährigen Beobachtungszeitraum eine um rund 3% bessere Performance erzielten als die schlechtesten 20%. Das ist ein statistisch signifikanter Renditeunterschied (siehe Abbildung 1).

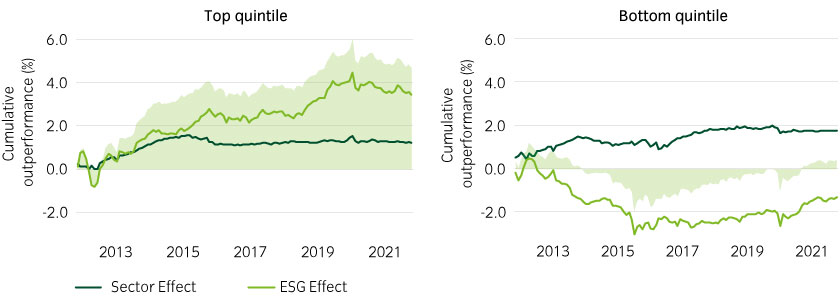

Abb. 1: Anleihen mit den besten ESG-Scores performten besser als Anleihen mit den schlechtesten ESG-Scores

Auf aggregierter Ebene war ein ESG-Effekt erkennbar

Könnte die Outperformance des Portfolios im ersten Quintil auf einen unbeabsichtigten Sektorschwerpunkt (Tilt) in Sektoren mit einer besseren Wertentwicklung zurückzuführen sein? Um dies zu prüfen, grenzte Bayes den ‚Sektoreffekt‘ ab (indem das Sektorexposure der einzelnen Quintile so justiert wurde, dass es dem Sektorexposure der Benchmark entsprach). Auf diese Weise wurde der ‚ESG-Effekt‘ isoliert.

- Bestes Quintil: Wie Abbildung 2 zeigt, lässt sich die historische Outperformance der Benchmark zum Teil auf den Sektoreffekt zurückführen, zu einem größeren Teil jedoch auf den ESG-Effekt.

- Schlechtestes Quintil: Die Outperformance der Benchmark ist komplett auf den Sektoreffekt zurückzuführen, wobei der ESG-Effekt negativ ist.

Figure 2

Abb. 2: Die Bereinigung um Sektoreffekte zeigt einen positiven ESG-Effekt2

There is a positive ESG effect after separating out sector effects

Bei einer reinen Betrachtung der besten und schlechtesten Quintile auf Basis der aggregierten Scores gehen viele Feinheiten verloren

Eine derart breit gefasste Analyse kann wichtige Aspekte außer Acht lassen, wie die folgenden Beobachtungen zeigen, die durch weitergehende Untersuchungen deutlich wurden:

- Betrachtet man die aggregierten ESG-Scores, so ist kein gleichmäßiger Anstieg der durchschnittlichen Rendite von Quintil 5 (den am schlechtesten bewerteten Anleihen) zu Quintil 1 zu erkennen, wobei die Performance von Quintil 5 besser ausfällt als die der Quintile 2 bis 4. Obwohl das beste Quintil bessere Ergebnisse erzielte als das schlechteste Quintil, zeigte sich zudem, dass beide Segmente den Benchmarkindex schlugen.

- Dabei war die Outperformance nicht über den gesamten Zeitraum hinweg konsistent, sondern konzentrierte sich weitgehend auf die drei Jahre bis Anfang 2016 sowie auf den Zeitraum von Ende 2018 bis Anfang 2020.

- Die Ergebnisse in Bezug auf die einzelnen E-, S- und G-Faktoren waren gemischt. So schnitten die Portfolios im Top-Quintil bei der reinen Betrachtung der Environmental-Scores besser ab als die im letzten Quintil, während die kumulierte sektorbereinigte Performance des letzten Quintils höher ausfiel als die des Top-Quintils. Die bei einer ausschließlichen Betrachtung der Social-Scores erzielten Ergebnisse fielen gemischt aus, die reinen Governance-Ergebnisse eher schwach.

- Selbst auf Ebene der Teilkategorien gab es eine Reihe sehr enttäuschender Ergebnisse. So ergab die Studie beispielsweise, dass die Unternehmen mit den höchsten Werten für Menschenrechte mit fast 100-prozentiger statistischer Sicherheit deutlich schlechter abschnitten als die Benchmark.

|

Implikationen für Anleger

|

2. In der historischen Betrachtung hätten ESG-Tilts – d.h. die Bevorzugung von Emittenten mit höheren ESG-Werten gegenüber solchen mit schlechteren Werten – die Performance leicht verbessert

━

Ein Ausschluss von Emissionen mit einem schlechten ESG-Profil hatte geringe Auswirkungen oder ist nicht praktikabel

Eine Möglichkeit, den ESG-Score von Portfolios zu verbessern, ist der Ausschluss von Emissionen mit schlechten ESG-Profilen. Die Studie stellte jedoch fest, dass ein Ausschluss der Anleihen im schlechtesten ESG-Quintil in der Vergangenheit keinen signifikanten Einfluss auf die Performance hatte. Außerdem zeigte sich, dass es keinen erkennbaren Unterschied im Ergebnis gab – in diesem Fall eine Outperformance –, sofern sich die Anleger nicht nur auf die 20% der Anleihen mit den besten ESG-Werten konzentrierten.

Der Ausschluss von 80% der Wertpapiere eines Anleihen-Referenzindex ist kein praktikabler Ansatz, da die Liquiditäts- und Ausfallrisiken eines derart konzentrierten Portfolios weitaus höher wären.

Eine stärkere Konzentration des Portfolios auf Emissionen mit höheren ESG-Scores hat einen leicht positiven Einfluss auf die Performance

Ein geläufigerer Ansatz, um die ESG-Scores eines Portfolios zu verbessern, ist eine höhere bzw. geringere Gewichtung einzelner Anleihen im Vergleich zur Benchmark auf der Grundlage ihrer ESG-Scores. Abbildung 3 illustriert die Ergebnisse der Anwendung einer entsprechenden Tilting-Methode auf die aggregierten ESG-Scores. Zum Einsatz kam eine Tilting-Formel, die der ähnelt, die von MSCI in einigen seiner Faktor-Indizes verwendet wird. Wie sich zeigt, ergab sich dadurch eine marginale Outperformance.

Ähnliche Ergebnisse wurden beim Tilting anhand der Social- und Governance-Scores sowie anhand der Teilkategorieergebnisse beobachtet. Ein ausschließlich auf den Environmental-Scores basierendes Tilting ergab positivere Ergebnisse.

Bei Verwendung der von FTSE angewandten Tilting-Methode waren die Ergebnisse ähnlich. Das lässt darauf schließen, dass die verwendete Tilting-Methode keinen Einfluss auf das Ergebnis hatte.

Abb. 3: Eine Höhergewichtung von Anleihen mit höheren ESG-Scores führte zu einer marginal besseren Performance3

|

Implikationen für Anleger

|

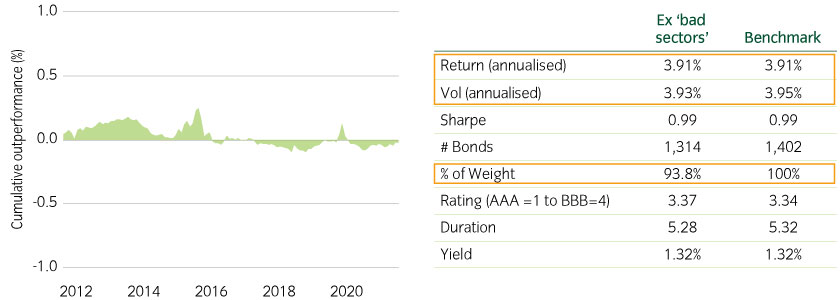

3. Ein Ausschluss umstrittener Sektoren hätte sich in der Vergangenheit nicht negativ auf die Performance ausgewirkt

━

Ausschlüsse sind ein geläufiger Ansatz bei ESG-Anlagen. In der Regel wird ein solcher Ansatz verfolgt, um die allgemeinen Kosten für die Gesellschaft oder die Umwelt der in einem Portfolio gehaltenen Emittenten („externe Effekte“) zu reduzieren, und nicht, um die mit ESG-Themen verbundenen finanziellen Risiken zu mindern.

Die historische Rendite eines Portfolios, das die geläufigsten umstrittenen Sektoren – Tabak, Bergbau, Verteidigung und Öl- und Gasförderung – ausschließt, war statistisch betrachtet identisch mit der der Benchmark (siehe Abbildung 4). Der Hauptgrund dafür ist, dass diese Sektoren nur einen kleinen Teil der Benchmark ausmachen.

Das ist eine erfreuliche Erkenntnis für Anleger, die einen Ausschlussansatz verfolgen. Es zeigt, dass ein derartiger Ansatz in dieser Untersuchung über die letzten zehn Jahre nicht zu Renditeeinbußen geführt hätte.

Abb. 4: Die minimalen Auswirkungen des Ausschlusses umstrittener Sektoren3

|

Implikationen für Anleger

|

4. Eine Verbesserung des ESG-Profils führt in der Regel zu einer Verringerung des Tail-Risks eines Portfolios

Einer der vermeintlichen Vorteile der ESG-Integration besteht in den positiven Auswirkungen auf das Tail-Risk, – d.h. das Risiko, das bei einer geringen oder moderaten Eintrittswahrscheinlichkeit im Fall der Fälle zu extrem hohen Wertverlusten führen kann. Um dies näher zu untersuchen, analysierte Bayes mehrere Risikokennzahlen, die den Fokus auf die Messung des Tail-Risks legen.

Abbildung 5 zeigt die Ergebnisse für Portfolios, die auf Basis ihrer aggregierten ESG-Scores in Quintile eingestuft wurden. Im Allgemeinen nimmt das Tail-Risk zu, je weiter man sich von Quintil 1 zu Quintil 5 bewegt. Bei der Betrachtung der Environmental- und Social-Scores kam Bayes zu ähnlichen Ergebnissen – nicht aber, wenn der Fokus auf den Governance-Scores lag.

Abb. 5: Downside-Risk-Merkmale der Quintil-Portfolios4

| ESG | Q1 | Q2 | Q3 | Q4 | Q5 | Benchmark |

|---|---|---|---|---|---|---|

| Worst month | -6.55% | -6.62% | -6.94% | -7.76% | -7.96% | -7.11% |

| VaR 95 | -0.89% | -0.90% | -0.96% | -0.83% | -1.05% | -0.87% |

| Con Var 95 | -2.34% | -2.32% | -2.40% | -2.63% | -2.60% | -2.43% |

| DS Deviation | 3.51% | 3.52% | 3.76% | 4.15% | 4.15% | 3.80% |

| Sortion | 1.23 | 1.06 | 1.04 | 0.95 | 0.97 | 1.05 |

Auch wenn es schwierig ist, aus den Ergebnissen der Studie eindeutige Schlussfolgerungen in Bezug auf die Beziehung zwischen ESG-Ratings und Verlustrisiken in einem Unternehmensanleihenportfolio zu ziehen, zeigen die Ergebnisse doch, dass die Einstufung anhand des aggregierten ESG-Ratings oder des individuellen Environmental-Ratings im Allgemeinen zu einer Verringerung des Verlustrisikos führt.

|

Implikationen für Anleger

|

Die wichtigste Erkenntnis für Anleger

Die Studie zeigt, wie wichtig es ist, Zweck und Grenzen der Nutzung von ESG-Daten zu verstehen und schnellere Fortschritte bei der Weiterentwicklung der ESG-Datengrundlagen zu machen, als es bislang der Fall war.

Den Zweck von ESG-Ratings bestimmen

Es ist wichtig zu bestimmen, was mit den gewählten ESG-Ratings oder -Scores bezweckt werden soll: Sollen diese die finanziellen Risiken widerspiegeln, also zum Beispiel die Frage, inwieweit ESG-Risiken die Bonität eines Unternehmens beeinträchtigen könnten und wie das Unternehmen diese Risiken adressiert? Oder steht die allgemeinere nichtfinanzielle Performance eines Unternehmens in Bezug auf ESG-Themen wie zum Beispiel die Umweltauswirkungen seiner Geschäftstätigkeit im Fokus?

Unserer Erfahrung nach liegt der Fokus bei ESG-Ratings in den meisten Fällen eher auf finanziellen Risiken. Heutige Anbieter verfolgen jedoch eine Vielzahl unterschiedlicher Ansätze.

Die Defizite von ESG-Daten verstehen

Zu den größten Defiziten von ESG-Ratings gehören:

- Erfassungslücken: Nicht alle Datenanbieter decken alle Anleihen gleich umfassend ab, was zu Datenlücken führt. Außerdem beeinflusst die Wahl der ESG-Benchmark die Ergebnisse

- Qualitätsunterschiede: Selbst wenn Datenanbieter ESG-Daten zu bestimmten Anleihen bereitstellen, können diese unvollständig, teilweise irrelevant oder veraltet sein

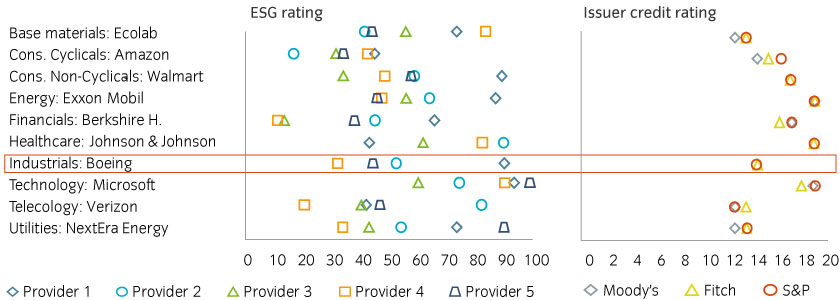

- Unterschiedliche Methoden: Die Ratings verschiedener Datenanbieter für den gleichen Emittenten können sehr stark voneinander abweichen, während die Unterschiede bei Kreditratings in der Regel sehr viel geringer sind

Letzteres wird in Abbildung 6 veranschaulicht, die aus einer im März 2022 veröffentlichten OECD-Studie stammt. Ein Anbieter bewertete Boeing zum Beispiel mit rund 30, ein anderer mit rund 90 (auf einer standardisierten Skala).

ESG-Ratingagenturen können zu sehr unterschiedlichen Ergebnissen kommen, weil sie sehr unterschiedliche Methoden anwenden. Dagegen haben Ratingagenturen die konkretere Aufgabe, die Ausfallwahrscheinlichkeit zu berechnen. Daher stimmen ihre Methoden auch besser überein, wodurch es auch bei den Ratings in der Regel zu viel geringeren Abweichungen kommt.

Abb. 6: ESG-Ratings im Vergleich zu Kreditratings5

Datendefizite adressieren

Insight adressiert die Datendefizite unter anderem auf folgende Weise:

- Klarheit über den Verwendungszweck: Die proprietären Prime ESG-Risiko-Ratings von Insight sollen aufzeigen, wo Emittenten ESG-Risiken ausgesetzt sind, die sich negativ auf ihre Bonität auswirken könnten. Es ist nicht Ziel dieser Ratings, Emittenten nach ihrer nichtfinanziellen Performance oder ihren Aktivitäten in Bezug auf ESG-Themen zu bewerten.

- Mehrere ESG-Datenquellen: Die Daten, die den proprietären Prime ESG Ratings von Insight zugrunde liegen, stammen von mehreren ESG-Datenanbietern. Dadurch wird eine größere Datenabdeckung erreicht.

- Qualitatives Overlay: Um die Risiken, denen Emittenten ausgesetzt sind, genauer und zuverlässiger zu erfassen, ergänzen wir die Daten externer Datenanbieter durch qualitativen Input von unseren hauseigenen Experten. Aus diesen Informationen müssen fundierte Einblicke generiert werden, die als Grundlage für Anlageentscheidungen dienen können. Wir sind davon überzeugt, dass uns das am besten gelingt, wenn wir unser Urteilsvermögen und unsere Erfahrung mit einem direkten und kollektiven Engagement verbinden.

- Ein Inputfaktor in einem umfassenderen Prozess: Die Prime-Ratings stellen einen zusätzlichen Inputfaktor in unserem Investmentprozess dar und bilden nicht die einzige Grundlage unserer Entscheidungen.

- Datenlücken adressieren: Wir verwenden eigene Fragebögen, um Datenlücken zu schließen. Wann immer sich entsprechende Möglichkeiten bieten, bemühen wir uns um ein umfassenderes Engagement, um auf eine größere Transparenz hinzuwirken. Besonders wichtig ist dies in Anlageklassen wie besicherten Finanzierungen, wo die Quantität und die Qualität der veröffentlichten ESG-Daten geringer sind als an traditionelleren Kreditmärkten.

| Weitere Informationen zu unseren Ratings (in engl. Sprache) |

Obwohl die genannten Initiativen hilfreich sind, möchten wir in diesen Bereichen und darüber hinaus noch mehr tun. Wir sehen auch Bedarf für eine umfassendere Regulierung für eine größere Datenstandardisierung und verlässliche Bereitstellung genauer und entscheidungsrelevanter Daten.

Außerdem sollten die von den Ratinganbietern veröffentlichten Daten umfassenderen unabhängigen Prüfungen unterzogen werden.

Die jüngsten Entwicklungen und geplanten Initiativen in diesem Bereich sind zwar ermutigend – die ESG-Datengrundlagen sollten jedoch schneller weiterentwickelt werden, als es bislang der Fall war.